Bank Spółdzielczy w Skórczu informuje, że z dniem 1 lipca 2018 r. zacznie obowiązywać Ustawa z dnia 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw wprowadzająca mechanizm podzielonej płatności (ang. Split Payment)

Link do Ustawy: Ustawa z dnia 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw

Zgodnie z zapisami Ustawy najpóźniej do 1 lipca 2018 Banki będą miały obowiązek otwarcia jednego rachunku VAT dla wszystkich rachunków rozliczeniowych Klientów będącymi podmiotami gospodarczymi (na prośbę Klienta Bank otworzy więcej rachunków VAT). Rachunek VAT ma być specjalnym rachunkiem bankowym, prowadzonym bezpłatnie, który będzie posiadał ograniczenia w dysponowaniu środkami wyłącznie na cele VAT.

Ideą zmian jest utworzenie oddzielnego obiegu pieniądza dla podatku VAT. Mechanizm podzielonej płatności polega na podzieleniu płatności za fakturę na dwie kwoty:

– kwotę netto, która trafi na rachunek rozliczeniowy sprzedającego,

– kwotę podatku VAT, która docelowo uzna jego rachunek VAT.

Na czym polega mechanizm Split Payment?

Mechanizm podzielonej płatności polega na tym, że zapłata na rzecz dostawcy towarów i usług będzie trafiała na dwa oddzielne rachunki bankowe: jeden „rachunek rozliczeniowy” i drugi „rachunek VAT”.

Kiedy zacznie obowiązywać Split Payment?

Zgodnie z zapisami Ustawy, Split Payment ma obowiązywać od dnia 1 lipca 2018.

Czy stosowanie mechanizmu Split Payment będzie obowiązkowe?

Nie. Stosowanie płatności w mechanizmie Split Payment jest dobrowolne. Decyzja o rodzaju płatności należy do płatnika faktury. Dla przelewów przychodzących system ten będzie jednak obowiązkowy. Oznacza to, że nawet jeśli Klient nie będzie planować aktywnego korzystania z Mechanizmu Podzielonej Płatności, to kontrahent Klienta może taki przelew zlecić na jego rzecz, a Bank przeksięguje kwotę VAT na „rachunek VAT” Klienta.

Czy Split Payment oznacza, że kwota VAT będzie przekazywana oddzielnie?

Nie. Klient będzie wykonywał jeden przelew (w nowej formatce) na rachunek rozliczeniowy odbiorcy – wskazany na fakturze, tak jak w do tej pory. Zlecając płatność w mechanizmie Split Payment trzeba będzie podać kwotę brutto płatności oraz, jako informację dodatkową, zawartą w niej kwotę VAT. Przelew tego typu rozliczany jest jako jedna płatność i tylko jeden komunikat płatniczy jest przekazywany pomiędzy bankami. Na podstawie zawartości tego komunikatu kwoty są rozdzielane na rachunek rozliczeniowy i rachunek VAT. Zleceniodawca stosujący Split Payment będzie obowiązkowo musiał podać także numer faktury VAT oraz Identyfikator Podatkowy Beneficjenta [NIP]

Posiadam rachunek rozliczeniowy w Banku założony przed 01 lipca 2018 r. tj. przed wejściem w życie Ustawy. Czy Bank dla tego rachunku rozliczeniowego otworzy rachunek VAT?

Tak, banki mają obowiązek otworzyć rachunek VAT dla każdego przedsiębiorcy posiadającego rachunek/rachunki rozliczeniowe. Dla wszystkich rachunków rozliczeniowych przedsiębiorcy prowadzonych w PLN Bank otworzy jeden rachunek VAT.

Czy Klient musi złożyć do Banku wniosek o otwarcie rachunku VAT?

Nie, Bank zgodnie z ustawą otworzy automatycznie do 01 lipca 2018 r. jeden rachunek VAT dla wszystkich rachunków rozliczeniowych Klienta prowadzonych w PLN. Natomiast, gdy Klient chce posiadać w Banku więcej niż jeden rachunek VAT musi w Banku złożyć stosowny wniosek o otwarcie kolejnego rachunku VAT. Otwarcie rachunku VAT nie wymaga zawarcia odrębnej umowy lub aneksu do już zawartej umowy z Bankiem.

Czy Klient może mieć więcej niż jeden rachunek VAT?

Na specjalne życzenie/zlecenie Klienta Bank otworzy więcej rachunków VAT.

Czy rachunki VAT będą otwierane dla rachunków walutowych?

Nie. Rachunki VAT prowadzone mogą być wyłącznie w PLN oraz powiązane są tylko z rachunkami/rachunkiem rozliczeniowym prowadzonym w PLN.

W jaki sposób dowiem się jaki jest numer rachunku VAT otworzonego przez Bank?

Bank ma obowiązek poinformować o numerze rachunku VAT jaki otworzy dla przedsiębiorcy. Bank poinformuje o tym Klientów w sposób, w jaki zwykle informuje o zmianach. Preferowane będą kanały elektroniczne. Klienci nie posiadający dostępu do bankowości internetowej zostaną poinformowani w formie papierowej.

Czy trzeba informować kontrahentów o numerach rachunków VAT, aby mogli zrobić płatność Split Payment?

Nie. Przelewy w mechanizmie Split Payment przesyłane są tak jak do tej pory pomiędzy rachunkami rozliczeniowymi klientów. To Bank samodzielnie rozdzieli należność na kwotę główną, która będzie zaksięgowana na rachunek rozliczeniowy oraz na kwotę VAT, która będzie zaksięgowana na rachunek VAT. Nie będzie konieczności, aby znać numer rachunku VAT kontrahenta.

Jak mogę korzystać ze środków zebranych na rachunku VAT? Jakich płatności będzie można dokonywać z ich użyciem?

Z środków zgromadzonych na rachunku VAT będzie można płacić zobowiązania w stosunku do urzędu skarbowego (VAT do zapłaty), jak i kwotę podatku VAT na rachunek dostawcy (VAT naliczony), od którego otrzymaliśmy fakturę VAT. Możliwe będzie także przekazanie środków na inny, własny rachunek VAT prowadzony w tym samym banku (oczywiście jeżeli Klient posiada więcej niż jeden rachunek VAT).

Czy w ramach mechanizmu Split Payment jednym przelewem będzie można zapłacić za wiele faktur?

Nie będzie można dokonywać zbiorczych przelewów. W ramach mechanizmu Split Payment, pojedynczy przelew dotyczy zapłaty tylko za jedną fakturę

Czy można dokonać płatność Split Payment, gdy nie posiada się środków na rachunku VAT?

Tak. Nie ma konieczności posiadania dodatniego salda na rachunku VAT, aby wykonać płatność jako Split Payment. W razie braku środków na rachunku VAT, część lub całość kwoty podatku, Bank pobierze kwotę VAT z rachunku rozliczeniowego.

Czy można w ramach mechanizmu Split Payment zapłacić tylko kwotę netto faktury VAT?

Nie. W płatności z wykorzystaniem mechanizmu Split Payment konieczne jest wskazanie kwoty VAT, która musi być większa od 0 PLN.

Czy za pomocą mechanizmu Split Payment będzie można zapłacić tylko kwotę VAT z faktury?

Tak. Klient, chcąc przekazać jedynie kwotę VAT, powinien podać kwotę VAT równą kwocie brutto płatności. Przykład: kwota brutto otrzymanej faktury wynosi 123 PLN, kwota netto faktury wynosi 100 PLN, a kwota VAT faktury wynosi 23 PLN, należy w polu „kwota płatności (brutto)” wpisać 23 PLN oraz w polu „kwota VAT” wpisać także 23 PLN. W takim wypadku w mechanizmu Split Payment zostanie przekazana wyłącznie kwota VAT.

Czy można wykonać przelew w mechanizmie Split Payment bezpośrednio z rachunku VAT?

Nie. Przelew w mechanizmie Split Payment realizowany będzie zawsze za pośrednictwem rachunku rozliczeniowego Klienta.

Czy można zastosować mechanizm Split Payment do zapłacenia faktury „pro-forma”?

Przy otrzymaniu (albo wystawieniu) faktury „pro forma” nie będzie można zastosować mechanizmu Split Payment. Wynika to z faktu, że zgodnie z dodanym art. 108a ustawy o VAT płatności z zastosowaniem tego mechanizmu będzie można dokonać tylko pod warunkiem posiadania faktury w rozumieniu ustawy o VAT. Faktura „pro forma” nie jest zaś fakturą w rozumieniu tej ustawy.

W jaki sposób można zasilić rachunek VAT?

Zasilenie rachunku VAT będzie możliwe z tytułu płatności kwot VAT dokonywanych przez nabywców towarów lub usług w ramach Split Payment, z tytułu płatności wynikających z korekt faktur, z tytułu zwrotu nadwyżki VAT naliczonego przez Urząd Skarbowy, lub z przesunięcia środków VAT z innego – rachunku VAT firmy prowadzonego w tym samym banku (przekazanie własne). Nie będzie możliwe zasilenie rachunku VAT ze swojego rachunku rozliczeniowego (bieżącego).

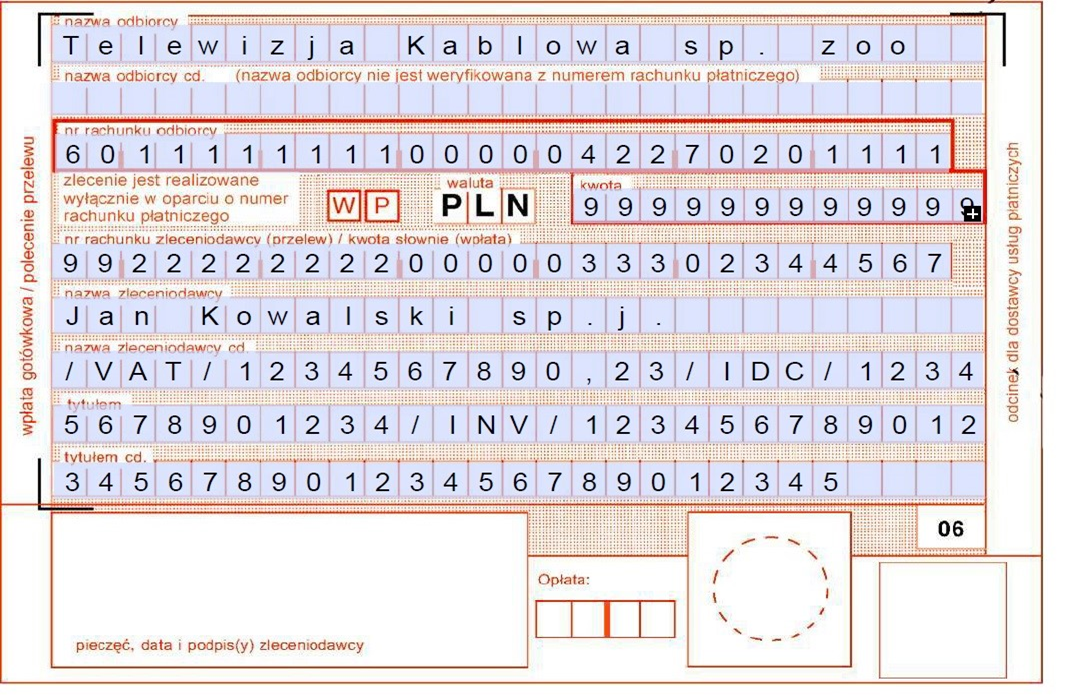

Czy możliwe złożenia dyspozycji Split Payment na formularzu papierowym w oddziale Banku, a jeśli tak, jakiego formularza należy użyć w tym celu?

Tak, będzie taka możliwość. W okresie przejściowym, tj. do chwili uruchomienia docelowego formularza dyspozycje takie należy składać na standardowym formularzu wpłaty gotówkowej/polecenia przelewu WP (wg PN-F-01101: 2017-10). Ze względu na ograniczenia długości pól tego formularza, tj. pole kwota 12 znaków, pole tytułem 2x 27 znaków, zgodnie z rekomendacją Związku Banków Polskich należy wypełniać formularz w następujący sposób:

Gdzie :

- /VAT/ 1234567890,23 oznacza kwotę podatku VAT

- /IDC/ 12345678901234 oznacza numer NIP Beneficjenta

- /INV/12345678901234567890123456789012345 oznacza numer faktury i opis za co jest zapłata.

Dane zaczynamy wpisywać od pola „nazwa zleceniodawcy cd.” ciągiem. W przypadku pełnej długości poszczególnych danych zaleca się pominięcie opisu, czyli umieszczania tekstu wolnego.

Czy Bank na wniosek Klienta może zamknąć rachunek VAT?

Rachunek VAT jest zamykany wraz z zamknięciem ostatniego rachunku rozliczeniowego w PLN dla Klienta. Warunkiem zamknięcia rachunku rozliczeniowego jest saldo 0 PLN na rachunku VAT. Jeśli saldo jest dodatnie, wtedy Klient musi złożyć wniosek w Urzędzie Skarbowym o zwolnienie środków z rachunku VAT.

Jeżeli Klient posiada w Banku kilka rachunków VAT, na wniosek Klienta, Bank zamknie dany rachunek VAT, przyporządkowując rachunek rozliczeniowy, do którego był przyporządkowany zamykany rachunek VAT do innego rachunku VAT.